3月24日晚,腾讯控股(HK,00700)2020年四季报及全年年报如期出炉。在全面投入数字化抗疫的特殊一年中,腾讯基本面依然表现出色,“稳”字当先。

2020年Q4腾讯实现营收1336.69亿元,同比增长26%,净利润(Non-IFRS)332.07亿元,同比增长30%;全年实现营收4820.64亿元,同比增长28%,净利润(Non-IFRS)1227.42亿元,同比增长30%。

该业绩表现超出市场预期。此前彭博一致预计腾讯Q4收入同比增长25%。

具体来看,过去一年,腾讯产品力再释放,腾讯会议、企业微信等产品用户规模保持快速增长,小程序、视频号、搜一搜等“新连接”为微信数字生态带来新估值提升。

腾讯产业互联网战略亦加速落地,多个百万级服务器规模数据中心投产,全新一代自研服务器亮相,腾讯云技术能力已经跻身全球第一梯队。

数字内容红利仍在持续释放,新文创产业链整合升级,IP联动有所效果,精品内容驱动下腾讯增值服务板块持续增长。

关于外界关注的监管问题,腾讯在财报中表示,金融科技业务的战略重点是积极配合监管机构,与行业合作伙伴一起推出合规及普惠的金融科技产品,同时优先考虑风险管理,而非追求规模。

三大支柱基本盘稳固

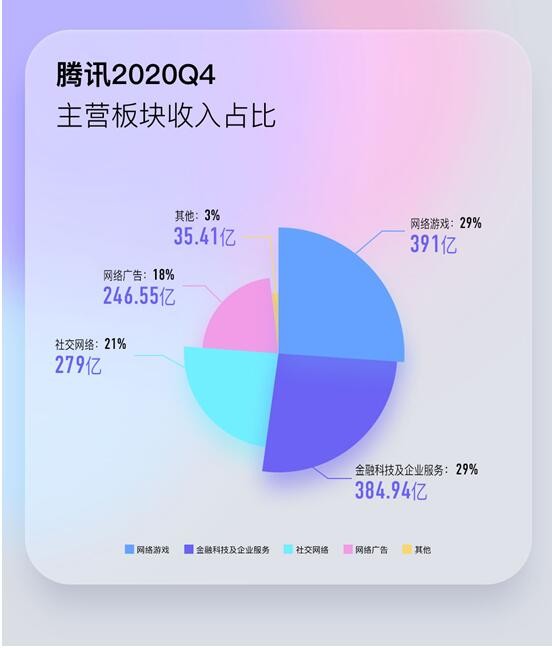

四季报显示,腾讯继续保持实现“多轮驱动”,增值服务、网络广告、金融科技与企业服务三大板块业务稳健增长。

其中增值服务收入保持28%增长,实现收入670亿元,其中社交网络收入增长27%至279亿元,网络游戏增长29%至391亿元。

网络广告收入增长22%至247亿元,社交广告占比进一步提升,同比增长25%至204亿元。媒体广告亦出现复苏。

金融科技及企业服务TO B板块实现同比增长29%至385亿元。该项增长主要来自商业支付及理财服务因交易量和单笔交易金额增加而带来的收入增长。

财报显示,随着腾讯民生服务、金融服务及互联网服务等垂直领域市场地位的加深以及合并易车的企业服务收入,企业服务收入出现强劲的同比增长。

整体看来,腾讯上述三大主营业务表现再度超出市场预期,印证了此前机构一致预期的基本面“高确定成长性”,财报发布前,腾讯连续6个交易日获港股通南下资金净买入约58亿港元。超过17家国内外投行近期上调腾讯目标价,机构坚定看好腾讯在港股的核心资产价值。

值得注意的是,在传统社交业务板块,微信在十周年之际不断展现新活力。

2020年以来,腾讯持续强化微信基础能力,围绕视频号、小程序、企业微信,微信自身的基础功能大幅提升,加速视频化进程。

财报显示,微信与QQ用户继续保持增长,现在每天1.2亿用户发朋友圈、3.6亿用户阅读公众号、4亿用户使用小程序;通过小程序产生的交易额同步增长超过一倍。

传统增值服务业务中,腾讯付费用户实现同比增长22%至2.19亿。其中,腾讯视频付费服务会员数达到1.23亿,主要受益于热门动漫IP及剧集的推出。

这也表明,后疫情时代“宅经济”将获得持续发展,“Z世代”为代表的年轻人群体数字内容消费习惯养成,对优质内容的需求进一步提升,腾讯数字内容红利将持续释放。

2020年,腾讯增强了文学、动漫、游戏及长视频服务的跨IP价值,创造具吸引力的内容并吸纳付费用户,同时建设短视频社区,鼓励观众与创作者之间的互动,并提供知识型视频内容。

财报显示,微视播出的微剧大受欢迎,录得以数十亿计的视频播放量及社交媒体评论量。

目前腾讯数字内容生态趋于完善,IP联动效应显著。阅文集团与腾讯视频、腾讯影业等业务板块加深合作,腾讯2021 年优质内容聚集,包括了《庆余年 2》、《四十正好》、 《欢乐颂 3》等热门剧目续集和《三体》、《鬼吹灯》、《雪中悍刀行》等大 IP 改编剧目。

值得注意的是,在传统强项网络游戏板块,2020年腾讯持续落实防沉迷新规要求,在游戏中对实名未成年人进行严格的“限玩、限充、宵禁”管理,目前已覆盖腾讯游戏旗下包括《王者荣耀》、《和平精英》在内超过100款移动游戏产品。

最新数据显示,平均每天有724万个帐号在登录环节,6万个帐号在支付环节触发了人脸识别验证,其中因拒绝或未通过验证,登录环节有约90.5%的账号被纳入防沉迷监管,支付环节80.0%被拦截了充值行为。

产业互联网第二极展现“长跑”潜力

自2019年930确立产业互联网战略以来,腾讯不断加大To B业务投入。财报显示,腾讯金融科技与企业服务业务收入2020年同比增长26%至1281亿元。

2020年,腾讯会议、企业微信等B端企业服务SaaS产品工具包不断更新,助力各行业企业数字化转型的同时,用户规模快速增长。

财报显示,腾讯会议成为中国最大规模的独立云会议应用,最近发布的企业版腾讯会议在能源、医疗及教育行业提升了渗透率,企业微信已经成为远程办公不可或缺的通信工具,目前服务超过550万企业客户,使其实现更好的内部沟通,并与超过4亿微信用户连接。

公开数据显示,腾讯文档2020年度月活用户持续破亿,这个多人协作的在线文档工具也为各行业信息管理提质增效。

2020年,腾讯持续增加资本支持,用于大数据中心等新基建建设,投入规模及速度均行业领先,为上述企业数字化服务打下坚实的产能和技术底座。

2020年12月15日,腾讯云仪征数据中心正式开服投产,计划部署超过30万台服务器,是目前腾讯在华东地区最大的自建数据中心,此前腾讯在华南投产清远数据中心。公开资料显示,腾讯云已经在全球27 个地理区域开放60个可用区,能够为客户提供全面的云计算服务。

腾讯云仪征数据中心全面采用了腾讯自研的第四代数据中心技术——T-BLock,同时将部署腾讯云自研星星海服务器,输出腾讯自研服务器的强大计算力。

腾讯曾透露,腾讯云大数据平台的算力弹性资源池已达500万核,每日分析任务数达1500万,每日实时计算次数超过40万亿,能支持超过一万亿维度的数据训练。这意味着腾讯云不仅已经成为国内算力最强的云厂商,同时也是日实时计算量最大的公司。

国际权威研究机构Gartner 指出,基于长期在自主研发创新方面的投入积累,腾讯云数据库在助力国内数据库国产化迁移替代领域表现出明显优势,并将在未来国产化趋势大潮下持续保持领先。

民生证券直言,腾讯 To B 业务历经数年发展渐入佳境,企业微信、腾讯会议等 SaaS 应用疫情期间渗透率持续提升,看好腾讯To B 业务未来成为公司增长的核心驱动。

发展金融科技优先考虑风险控制

去年底以来,市场尤为关注互联网行业反垄断监管。

此前腾讯因收购行为中未进行申报历史问题,与十余家互联网公司共同收到市场监管总局罚单,腾讯对外回应,将积极对未及时申报等事项进行整改,严格根据监管部门的要求,全面做好相关的合规申报工作。

值得注意的是,“事前申报”程序问题属于相关经营者因违反法定申报程序受到行政处罚,不涉及实体上的反垄断违法。

根据光大证券研报分析,市场关注的腾讯主导的虎牙与斗鱼的合并案,目前腾讯已经依法向市场监管总局反垄断局进行经营者集中申报,并会积极配合主管部內的审查程序。

光大证券指出,腾讯公司C端产品的商业模式,主要是去中心化的社交网络与流量,通过增值服务如游戏、广告等赚取利润,这一点与中心化平台利用平台优势进行业务开展的商业模式有所不同。腾讯to B的产业互联网业务目前还处于发展早期,主要贡献收入的腾讯云业务体量较小且并不依托于中心化平台开展业务。

关于金融科技相关监管,招商证券(国际)认为,腾讯的小贷业务贡献相比其他互联网金融龙头更小;同时,其增值服务业务一直以来都拥抱竞争环境,应该不太会是本次反垄断监管的主要针对对象。整体看来,腾讯过去一直都保持着较为谨慎的经营理念,符合监管要求。

腾讯在财报中表示,金融科技业务的战略重点是积极配合监管机构,与行业合作伙伴一起推出合规及普惠的金融科技产品,同时优先考虑风险管理,而非追求规模。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

营业执照公示信息

营业执照公示信息